에코프로비엠 목표 주가 및 전망에 대해서 알아보도록 하겠습니다.

현재 2차 전지 관련주들이 좋지 못한 상황인데 실적과 여러 가지 기업 분석으로 확인하며, 향후 전망에 대해서 알아보겠습니다.

본문에 앞서서 현재 글은 투자 권유글이 아니며, 참고 글이기에 투자의 책임은 본인에게 있는 점 참고해 주시고 읽어주시면 감사하겠습니다.

에코프로비엠 개요

에코프로비엠은 지주회사인 에코프로에서 2차전지 소재 부문이 물적분할이 되며 설립이 되었습니다.

현재 코스닥 시장에서 거래가 되고 있으며, 최근 코스피 이전 관련하여서도 소식이 있습니다.

코스닥 시총 1위 기업이며, 시가총액 17조 8,976억원의 규모, 상장 주식수는 97,801,344주입니다.

그 중 유통 비율은 48.20%로 47,143,489주이며 외국인이 투자를 많이 하는 종목 중 하나이며 보유 지분율은 10.06%인 9,838,559주로 외국인 투자자 매매 동향도 살펴보는 봐야 하는 종목 중 하나입니다.

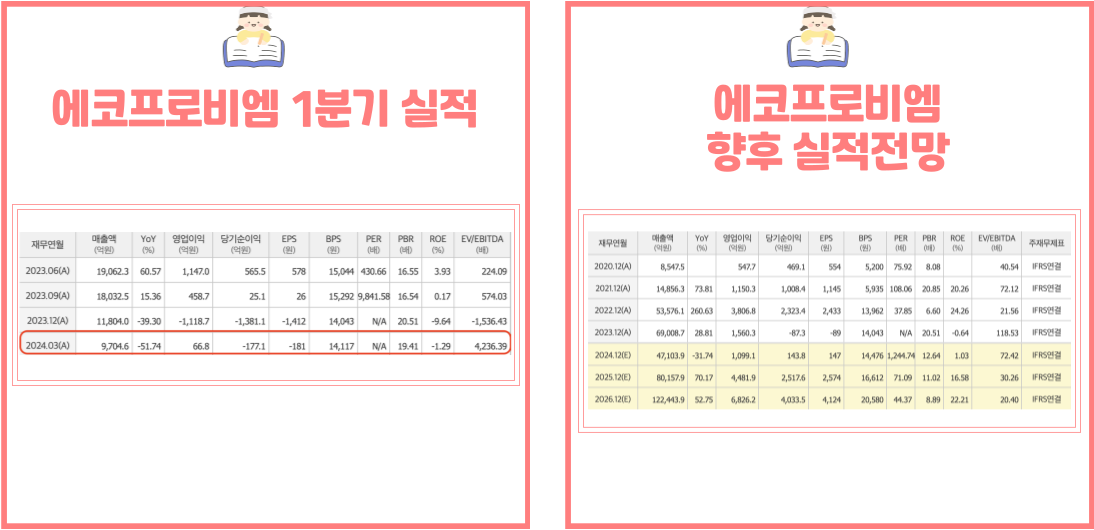

1분기 실적

현재 에코프로비엠 1분기 실적은 좋지않은 상태입니다.

매출의 구성은 양극활물질 및 전구체 100%으로 구성이 되어 있으며 실적에 대해서 살펴보도록 하겠습니다.

'24년 1분기 실적

- 총매출 : 9,704억

- 영업이익 : 66.8억

- 순이익 : - 49.4억

이번 실적은 전년 동기, 작년 분기 대비하여서 모두 좋지 않은 부분이지만, 증권사 추정치 대비 영업이익은 흑자 전환을 한 상태로 볼수있습니다.

배당금

에코프로비엠 배당금은 '22년도까지 지급을 하였고, '23년에는 주주들에게 지급을 하지 않았습니다.

'22년 배당금 기준일은 '22년 12. 27 장마감까지 보유하면 주당 450원을 지급을 할 수 있었습니다.

배당 구분은 현금배당이며, 시가 배당률은 0.46%의 수준이었습니다.

에코프로비엠 주가 전망

에코프로비엠은 현재 역사적 신고가인 584,000원까지 상승한 뒤, 현재는 183,000원까지 하락을 한 상태입니다.

현재 일봉차트를 보더라도 계단식 하락으로 하락이 이어지고 있으며, 실적 부진으로 인하여 더 좋지 못한 전망이 보이고 있습니다.

일봉과 주봉은 여전히 정배열 차트가 아닌 역배열 차트로 좋지 않은 모습을 보여주고 있지만, 월봉에서는 현재 주식 가격대가 지지선으로 보입니다.

지지선을 지지해 주면 반등의 기회를 노릴 수 있지만, 반등을 하지 못한다면 140,000원~160,000원 대까지 하락을 할 수도 있을 것이라고 보입니다.

목표 주가

현재 에코프로비엠 전문가 및 증권사에서 발표는 중립 포지션을 유지하고 있으며, 목표주가는 243,000원까지 상승할 수 있을 것이라고 14개의 기관에서 발표를 하였습니다.

하지만 2024년이 전기차, 2차 전지에 대한 부분이 좋지 않지만 2025년부터는 매출액이 훨씬 많이 늘어나고 영업이익과 당기 순이익이 늘어날 것이라는 부분으로 목표가를 발표를 하였습니다.

삼성투자, 유진투자, 한화투자 증권에서 발표한 내용을 표를 만들어 보았으니 확인해 보시기 바랍니다.

| 증권사 | 발표일자 | 목표가 | 투자의견 |

| 삼성증권 | 24년 6월 20일 | 175,000원 | 홀드 |

| 유진투자 | 24년 6월 17일 | 150,000원 | 매도의견 강세 |

| 한화투자 | 24년 6월 07일 | 260,000원 | 매수의견 유지 |

삼성증권은 목표가를 유지를 하였지만, 유진투자는 목표가를 20만 원에서 15만 원으로 하향을 하며, 에코프로비엠 주식 물량을 줄이는 것을 발표를 하였습니다.

한화투자 증권은 2024년 6월 7일 목표가 26만 원 매수 포지션을 유지를 밝히며 각 증권사마다 목표주가가 다른 것을 알 수 있습니다.

개인적인 생각

현재 에코프로비엠이 2차 전지 약세로 좋지 않은 모습을 보여주지만, 2차 전지를 꾸준히 투자를 하시는 분들이라면 현재 좋은 기업을 싸게 살 수 있는 기업이라고 생각합니다.

에코프로비엠은 양극재 또한 탈중국화 성공을 하여, 에코프로머티를 신설하여 자체생산 하며, 비용절감에 더욱 개발 및 투자를 하고 있습니다.

단기간 주가 전망과 기업에 대해서 본다면 주가는 하락을 바라보고 있지만, 장기로 투자하는 분들에게는 현재부터 분할 매수를 하면 25년 매출액이 24년보다 훨씬 많이 나오게 되면 더 상승할 수 있을 것이라고 보입니다.

투자를 하시는 분들이라면 에코프로비엠에 대한 뉴스도 챙겨보시는 것을 추천드립니다.

에코프로비엠 코스피 이전

현재 에코프로비엠은 코스닥에 상장이 되어 있는 기업입니다. 하지만 에코프로비엠은 더욱 큰 시장인 코스피에 이전을 하기 위한 준비를 마친 것으로 보입니다.

자회사인 에코프로글로벌과 합병을 하였고, 합병으로 인해 더욱 글로벌화에 가속도를 내고 있는 것을 알 수 있습니다.

올해 3월 26일 합병에 대한 공시를 발표를 하였으며, 코스피 이전을 하기 위해 주관사를 NH투자증권으로 선정을 하였습니다.

현재 기업 실사가 진행이 되며, 마무리가 되면 상장 심사를 받게 되면 올해 안에 코스닥에서 코스피로 이전을 하는 목표로 하고 있다고 밝혔습니다.

에코프로글로벌과 합병, 그리고 코스피 이전으로 더욱 기업이 발전을 할 것으로 보이며, 이런 부분이 발표가 난다면 주가에도 영향을 끼칠 것으로 보이기도 합니다.

에코프로비엠 주가 결론

에코프로비엠 현재 차트 분석으로는 주가 전망이 좋지 않지만, 기업에는 이상 없이 사업에 대한 부분을 더욱 확장해나가고 있는 것을 알 수 있습니다.

올해 하반기 금리 인하시점에 대해서도 주가가 상승 또는 하락에 대한 영향을 받을 것으로 보이며, 현재 주가 183,000원에서 버티지 못하고 하락을 한다면 160,000원까지 하락을 할 것으로 보입니다.

하지만 반등에 성공을 한다면 1차 저항대인 250,000원까지 주가가 상승을 할 것으로도 보이기에 에코프로비엠에 대한 2차 전지 사업을 투자하시는 분들이라면 아래 기업보고서도 함께 읽어보시는 것을 추천드립니다.

'경제정보' 카테고리의 다른 글

| 넥스트바이오메디컬 공모주 상장일 청약일정 의무보유물량 알아보기 (0) | 2024.06.30 |

|---|---|

| 이노스페이스 공모주 상장일 청약방법 주간사 및 의무보유물량 알아보기 (0) | 2024.06.30 |

| 알테오젠 주가 전망, 목표 주가 , 종목 분석 (24년 6월) 종목 코드 1961790 (0) | 2024.06.29 |

| 엑셀세라퓨틱스 공모주 공모가 상장일 주간사 알아보기 (7월 공모주) (0) | 2024.06.27 |

| 엔비디아 주가 전망 및 차트 목표주가 상승이유 알아보기 (0) | 2024.06.27 |