이 글은 마녀공장 주가 전망, 목표 주가, 종목 분석, 차트 분석, 투자자 매매동향 등 고려하여 해당 기업에 대한 이해를 하기 쉽게 작성해 본 글입니다. 참고하셔서 몰랐던 부분들을 짚어보며 알아가면 좋을 것 같습니다. 투자자의 소중한 돈을 잃지 않는 것 또한 리스크 대비하는 방법 중 하나이기에 꼼꼼히 읽은 뒤 기업에 관한 내용을 참고하시는 것을 권유드립니다.

목차

- 종목 분석

- 주가 전망

- 목표 주가 및 투자의견

- 주가 결론

- 다른 종목 관련 글

종목 분석

- 설립일 : 2012.03.02

- 상장일 : 2023.06.08

- 종목코드 : 439090

- 업종 : 화장품 관련주

- 대표이사 : 유근직

- 시가총액 : 4,742억

- 시가총액순위 : 코스닥 159위

- 상장주식수 : 16,378,260주

- 유통주식수 : 7,464,062주 (45.57%)

- 외국인보유주식수 : 85,657주 (0.52%)

- 52주 신고가 : 46,000원 (2023.06.21)

- 52주 신저가 : 18,150원 (2024.04.16)

기업 개요

마녀공장은 화장품 관련 브랜드 기업입니다. 영문으로는 Manyo.Co.Ltd라고 표기하며, 2012년도에 설립된 기업입니다.

화장품 기업으로서 클렌징, 앰플, 에센스 및 기타 비건 화장품 등을 주요 제품으로 판매를 하며 현재는 국내뿐만 아니라 세계적인 오프라인 매장에도 입점이 되어 더욱 사업 영역을 넓히고 있습니다.

사업 영역

마녀공장 사업 영역은 화장품 전문으로 클렌징, 스킨케어, 앰플&세럼, 그 외 기초 화장품들의 제품들을 판매하고 있습니다.

한국의 대표적인 화장품주는 아모레 퍼시픽이지만, 현재 마녀공장도 베트남에 론칭과 이번에는 태국과 미국 얼타 대형 오프라인점에 입점 소식을 알렸습니다.

한국에서도 유명하지만 해외에서 더 유명한 기업입니다.브랜드 런칭 보러 가기

재무 분석

⚪ 재무 종합 분석

" 브랜드 런칭과 점점 늘어나는 매출 긍정적 "

마녀공장 실적은 점점 늘어나고 있는 것으로 보이고 있습니다. 요즘 K-뷰티, K-화장품이 국내보다 해외에서 더욱 인기를 끌고 있으며, 특히 미국의 오프라인 매장에 입점소식으로 더욱 주가가 반응을 하고 있는 것을 알 수 있습니다.

7월부터 코스트코 오프라인 매장에서도 판매가 될 예정이며, 현재 아마존에서도 그 인기를 누리고 있는 것을 알수있습니다.

그 부분이 실적에도 반영이 되고 있으며, 현재 일본 진출도 성공을 하고 미국, 동남아에서도 진출이 성공적이면 현재보다 더욱 성장 가능성이 있다고 생각합니다.

현재 위와 같이 총 매출액과 당기순이익, 영업이익률이 분기마다 상승하는 것을 보면 재무도 상승하고 있어서 긍정적으로 볼 수 있습니다.

더 많은 실적과 계약 공시에 대한 부분을 확인하실 분은 실적 및 보러 가기를 확인해 주시면 보다 정확한 공시를 확인할 수 있습니다.

실적 보러 가기

따라서 마녀공장 재무 종합 분석으로는 현재 매출액, 순이익이 좋으며 화장품 종목 중 성장 가능성이 좋은 기업이라고 분석할 수 있습니다.

차트 분석

⚪ 차트 종합 분석

" 바닥인 주가에서 반등 시작? "

마녀공장은 코스닥 시장에서 상장된 지 이제 1년이 된 종목이라고 볼 수 있습니다.

일봉차트, 주봉차트, 월봉차트를 살펴보면 상장된 후 많은 하락을 하였고, 바닥에서 현재 반등을 하고 있는 것으로 보이고 있습니다.

시장에서 소외받고 있었던 종목 중 하나지만, K-뷰티와 화장품은 국내에서도 인기를 끌고 있지만 해외에서 브랜드 론칭이 더 성공적으로 이루어진 소식을 받을 수 있으며, 그 부분이 이렇게 단기적으로 내려왔던 주가가 방어를 해주고 있음을 알 수 있습니다.

또한 차트도 현재 역배열에서 정배열로 상승곡선을 그리며, 반등 시작하고 있습니다.

현재 차트 중 리스크가 있는 부분은 6월 13일 일봉에서 큰 상승을 보여주고 금일 갭 상승으로 인한 부분이 약간의 리스크라고 보이지만 현재까지는 좋은 상승 추세가 더 우위에 있다고 보입니다.

마녀공장 차트 종합분석으로는 상승추세가 이어질 수 있으며, 앞으로 더 전망이 기대되는 부분이라고 분석할 수 있습니다.

투자자 (기관, 외국인) 매매 동향

⚪ 투자자 (기관, 외국인) 매매 동향

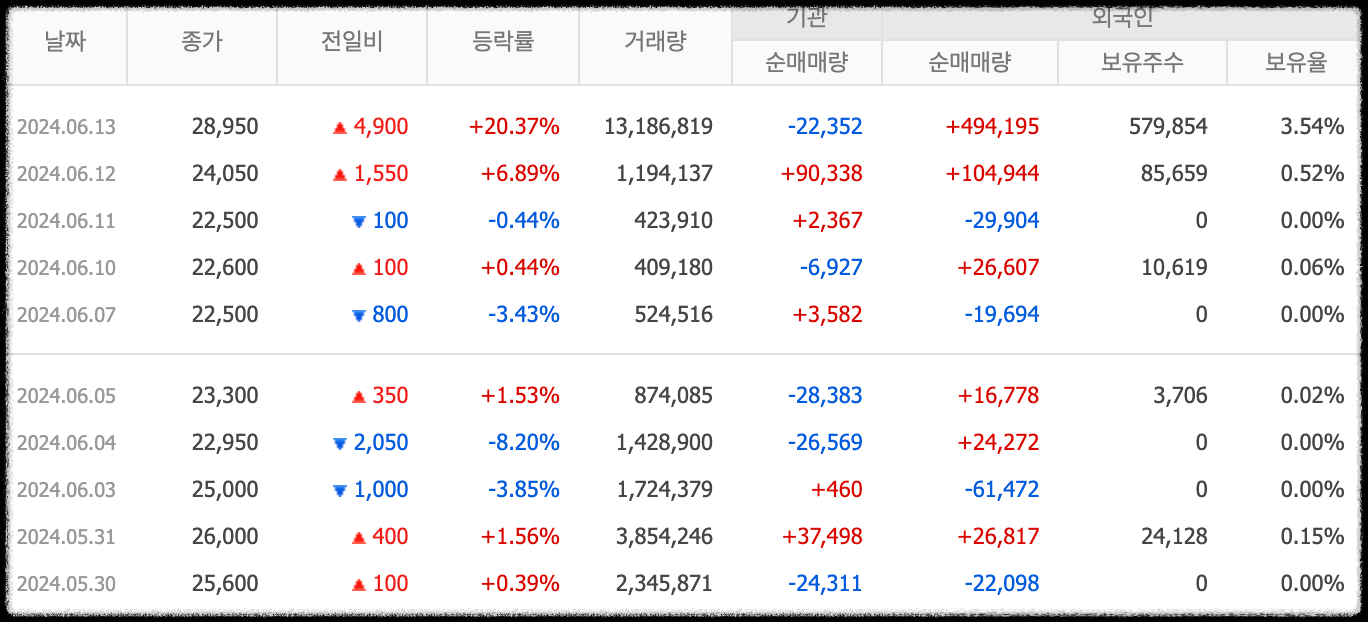

마녀공장 최근 15 거래일동안 투자자 매매 동향을 살펴보면 국내 기관 투자들보다 주가가 상승하고 있어도 외국인 투자자들이 순매수를 보여주고 있습니다.

외국인 투자자 매매동향으로는 보유율이 많이 없었지만 6월 12일, 13일 대략 60만 주를 매수를 하며 보유지분을 3.54%까지 상승을 하였습니다.

그동안 외국인 투자자들이 매수를 거의 하지 않았으나, 해외에서 브랜드 론칭과 기업에 대한 관심도가 많이 높아져서 외국인 투자자들이 더욱 관심을 갖고 매수를 하고 있어 더욱 상승추세에 가속을 더하고 있습니다.

이렇게 해외 브랜드 론칭으로 인한 부분이 외국인 투자자들의 순매수로 좋은 부분을 보여주고 있으며, 더욱 마녀공장 주가에는 긍정적인 모습을 보일 것이라고 생각합니다.

따라서 마녀공장의 투자자 (기관, 외국인) 매매 동향 분석을 보았을 때 현재 주가 상승은 기관 투자자보다 외국인 투자자 순매수로 주식의 가격을 주도하고 있다고 분석할 수 있습니다.

주가 전망

개인마다 보는 차이가 있기 때문에 주관적인 생각을 담아 쓴 글이기에 참고만 하시는 것을 권장드립니다.

투자 point

1) 마녀공장 실적 상승

2) 해외 브랜드 성공적인 론칭, 미국 7월 아마존, 알타 입점

해외 브랜드 런칭 관련 보러 가기

3) 외국인 투자자 순매수로 주가 상승 가속

투자자 매매 동향 보러 가기

리스크 관리

1) 일봉 차트상 갭띄운 부분

2) 해외 브랜드 론칭 후 예상 실적 (기대한 만큼 나오지 않으면 주가에 영향을 주게 되는 부분)

목표 주가 및 투자의견

현재 마녀공장 주가에 대한 목표 주가와 투자의견은 발표되지 않은 것으로 보입니다.

하지만 개인적인 생각으로 저항 가격과 지지 가격을 보고 이야기를 해보도록 하겠습니다.

- 1차 목표가 : 30,000원

- 2차 목표가 : 33,000원

위 목표가는 개인적인 생각으로 다음 저항 가격을 보고 목표가를 설정을 해보았고, 현재 급등한 만큼 가격 조정이 있을 수 있으나 우상향을 할 수 있다고 보입니다. 현재보다 7월 미국 최대 오프라인 알타 입점으로 주가 상승 기대를 할 수 있습니다.

주가 결론

화장품 대표적인 주가로 아모레퍼시픽과 토니모리 등이 있는데 해외 론칭과 여러 실적 개선으로 인해 마녀공장도 같이 견주어 볼수 있는 기업으로 중장기 주가로도 좋은 모습을 보여주고 있습니다.

앞으로 더욱 지켜볼 기업 중 하나이며, 런칭 이후에도 좋은 모습을 보여줄지 살펴보아야 한다고 생각합니다.

아래 다른 종목 관련 글은 현재 관심 있는 주식 종목 관련한 글들을 적어보았습니다. 더 많은 정보들이 많으니 확인을 하시면 더욱 투자에 참고할 글이 많기에 한번 읽어보시는 것도 좋은 선택이라고 생각합니다.

* 투자목적으로 쓴 글이 아니며, 기업에 대한 소개와 전망을 알아보는 글이기에 투자 권유글이 아님을 알려드립니다.

* 사진 출처 : 네이버증권

5. 다른 종목 관련 글

'경제정보' 카테고리의 다른 글

| 금리 인하 전망 가능성 및 수혜주 관련 내용 (0) | 2024.06.14 |

|---|---|

| 삼성전자 주가 전망 : 엔비디아 HBM3 드디어 공급 이슈 8만전자 안착 (0) | 2024.06.14 |

| LG이노텍 주가 전망 목표 주가 애플 관련 상승 이유 배당금 알아보기 011070 (0) | 2024.06.12 |

| 두산로보틱스 주가 전망 목표 주가 보호예수 물량 및 종목 분석 454910 (0) | 2024.06.12 |

| SK이노베이션 주가 전망 목표 주가 배당금 기업 분석 096770 (0) | 2024.06.12 |