티스토리 뷰

이 글은 두산로보틱스 주가 전망, 목표 주가, 종목 분석, 차트 분석, 투자자 매매동향 등 고려하여 해당 기업에 대한 이해를 하기 쉽게 작성해 본 글입니다. 참고하셔서 몰랐던 부분들을 짚어보며 알아가면 좋을 것 같습니다. 투자자의 소중한 돈을 잃지 않는 것 또한 리스크 대비하는 방법 중 하나이기에 꼼꼼히 읽은 뒤 기업에 관한 내용을 참고하시는 것을 권유드립니다.

목차

- 종목 분석

- 주가 전망

- 목표 주가 및 투자의견

- 주가 결론

- 다른 종목 관련 글

종목 분석

- 설립일 : 2015.07.31

- 상장일 : 2023.10.05

- 업종 : 기계 및 로봇

- 대표이사 : 류정훈, 박인원, 조길성

- 시가총액 : 5조 7,430억

- 시가총액순위 : 코스피 68위

- 상장주식수 : 64,819,980주

- 유통주식수 :19,043,458주 (29.38%)

- 외국인보유주식수 : 1,813,834주 (2.80%)

- 52주 신고가 : 124,500원 (2023.12.21)

- 52주 신저가 : 32,150원 (2023.10.27)

기업 개요

두산로보틱스는 산업용 로봇 중에서 협동로봇 제조 및 솔루션에 대한 부분을 제공하며 사업을 영위하고 있습니다.

협동로봇이 제일 주 사업영역이며, 2015년에 4개의 협동로봇을 개발하였고, 2020년도에는 6개의 모델을 추가 출시를 하기도 하였습니다.

협동로봇에서 더욱 연구 및 개발을 하며 좋은 모습을 보이고, 현재 최대 라인업을 보유하고 있는 로봇의 선두주자로도 보여지고 있습니다.

사업 영역

두산로보틱스의 주 사업영역은 협동로봇과 산업용 로봇이며, 그중 협동로봇을 주력으로 밀고 있습니다.

산업용 로봇 중에서는 실제 산업에 쓰이는 기술인 설비보조작업, 품질검사, 에어블로잉, 글루잉/본딩 등과 같이 실제로 쓰이고 있습니다.

협동 로봇에 토크센서 방식과 중력보상기술을 적용하여 안정성과 정밀성을 향상을 하며, 최고의 안전 등급을 받았습니다.

현재 두산로보틱스는 협동로봇을 이용한 스마트 팩토리를 구축하려고 하고 있으며, 글로벌 대기업인 마이크로소프트와 손을 잡고 gpt로 이용한 협동로봇을 개발소식까지 더해지고 있습니다.

영위하는 사업 보러 가기

재무 분석

⚪ 재무 종합 분석

" 높은 시총대비 매출액이 적은 부분 부정적 "

현재 두산로보틱스는 미래 사업인 로봇 관련 사업을 하고 있으며, 판매가 현재는 원활히 이루어지지 않아서 이 부분은 시총대비 매출액이 터무니 없는 재무제표라고 보입니다.

하지만 미래성장성과 앞으로 기술력으로 본다면 좋은 기업이지만, 현재 2024년에는 1,215억 원의 매출액을 올렸으며, 2021년, 2022년, 2023년보다는 좋은 흐름으로 보이고 있습니다.

하반기에 더욱 성장 지속성과 매출에 대한 부분이 긍정적으로 보여지고 있지만, 현재 기업 정보에 나와있는 매출액을 보아서는 같은 시총 대비 높지 않은 매출액으로 부정적인 부분도 있다고 보입니다.

또한 앞으로도 계약공시와 좋은 소식이 나와야 실적 부분에서도 좋아질 것으로 보이기 때문에 공시 관련 부분은 아래 링크를 통해서 확인해 보시기 바랍니다.

계약 공시 보러 가기

따라서 두산로보틱스 재무 종합 분석으로는 현재 매출액, 순이익이 좋지 않으며, 하반기 매출액 주요 실적을 눈여겨볼 기업이라고 분석할 수 있습니다.

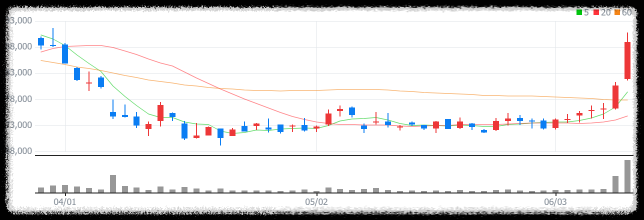

차트 분석

⚪ 차트 종합 분석

" 대기업 관심으로 기대감으로 주가 영향 긍정적 "

두산로보틱스는 24년 최저가인 68,000원의 주가에서 횡보를 하며 반등을 시작하였습니다.

매출액이 시총대비 좋지 않은 기업이지만 이렇게 주가가 최근 들어 상승하는 이유는 현재 두산로보틱스의 산업용 로봇 구축으로 스마트팩토리에 대한 소식으로 대기업들이 관심을 많이 가지고 있기 때문입니다.

그중 두산로보틱스가 로봇 회사 중 좋은 기술력을 가졌기 때문이며, 위와 같은 일봉차트에서 상승을 하고 있는 것으로 보이고 있습니다.

현재 6월 11일, 12일 장대양봉으로 반등을 확실히 하려는 모습을 보여주고 있습니다.

9만 원까지 올랐던 주가는 현재 상승폭이 적어지고 있지만, 현재 9만 원대 주식의 가격은 가격 저항으로 사람들의 매물대가 많이 있는 것으로 보아 매물대 소화를 하기에 대한 부분을 확인할 수 있습니다.

따라서 두산로보틱스 차트 종합분석으로는 상승추세가 이어지면 저항대를 강하게 뚫고 상승한다면 현재 기대감으로 주가 상승추세가 더욱 가속화될 것이라고 분석할 수 있습니다.

투자자 (기관, 외국인) 매매 동향

⚪ 투자자 (기관, 외국인) 매매 동향

두산로보틱스는 현재 기관, 외국인 투자자 매매동향은 긍정적으로 볼 수 있습니다.

실적이 좋지 않은 기업이지만 현재 순매수로 인한 부분으로 주식의 보유율을 높이고 있으며, 현재 로봇에 관련한 부분에 기대감과 관심이 더욱 커져서 수급이 많이 몰리고 있는 것으로 보입니다.

현재 신규 상장 주식인 엔젤로보틱스 또한 상승을 하고 있으며, 로봇 주식 섹터가 죽지 않았다는 것을 볼 수 있습니다.

따라서 두산로보틱스 투자자 (기관, 외국인) 매매 동향 분석을 보았을 때 현재 주가 상승은 기관, 외국인 투자자가 순매수로 주식의 가격을 주도하고 있다고 분석할 수 있습니다.

주가 전망

개인마다 보는 차이가 있기 때문에 주관적인 생각을 담아 쓴 글이기에 참고만 하시는 것을 권장드립니다.

투자 point

1) 두산, 두산로보틱스 밸류업으로 수혜주

2) 협동로봇으로 인한 스마트팩토리 구축

3) 지주회사인 두산 실적 모멘텀으로 주주환원 호재

4) 보호예수 기간이 끝나가는 부분

리스크 관리

1) 시총대비 재무제표가 좋지 않은 부분

2) 대주주 보호예수 기간 끝이 나면 자금 유동성으로 인한 매각 관련 이슈

목표 주가 및 투자의견

두산로보틱스 관련 목표 가는 상향이 되고 있는 상태이며, 투자의견 또한 매수유지를 하고 있어 긍정적으로 보이고 있습니다. 하지만 시총대비 여전히 낮은 매출로 인해 하반기에는 매출이 긍정적으로 돌아설 것인지에 대한 부분을 살펴보아야 합니다.

하이투자증권에서 목표가와 투자의견은 다음과 같이 발표를 하였습니다.

- 1차 목표가 : 125,000원

- 2차 목표가 : -

밸류업 수혜주로써 현재 9만 원 가까이 되는 주식 가격이 목표가 125,000원까지 매수의견을 내놓았으며, 현재 두산로보틱스 보호예수가 끝이 나면 지분 매각으로 인하여 유동성을 더 활성화하여 더욱 주가 상승을 이끌 것이라는 발표를 하였습니다.

증권사 목표 주가와 투자의견은 참고만 해주시는 것을 추천드립니다.

주가 결론

두산로보틱스의 주가 결론은 "현재 수급면으로 좋고, 밸류업 수혜주로 인해 기아차, 현대차와 같이 많은 상승으로 수혜를 받을 것으로 보여 긍정적이다."라는 결론을 내릴 수 있습니다.

하지만 보호예수 기간이 끝난 뒤 지분을 일부 매각을 한다면 순간 가격 조정이 올 수도 있기 때문에 이 부분을 참고하여 기업에 대한 공부를 하고 분석하는 것이 좋다고 보입니다.

아래 다른 종목 관련 글은 현재 관심 있는 주식 종목 관련한 글들을 적어보았습니다. 더 많은 정보들이 많으니 확인을 하시면 더욱 투자에 참고할 글이 많기에 한번 읽어보시는 것도 좋은 선택이라고 생각합니다.

* 투자목적으로 쓴 글이 아니며, 기업에 대한 소개와 전망을 알아보는 글이기에 투자 권유글이 아님을 알려드립니다.

* 사진 출처 : 네이버증권

5. 다른 종목 관련 글

'경제정보' 카테고리의 다른 글

| 마녀공장 주가 전망 : 화장품 관련주 전성기 2024 (0) | 2024.06.14 |

|---|---|

| LG이노텍 주가 전망 목표 주가 애플 관련 상승 이유 배당금 알아보기 011070 (0) | 2024.06.12 |

| SK이노베이션 주가 전망 목표 주가 배당금 기업 분석 096770 (0) | 2024.06.12 |

| LS머트리얼즈 주가전망 목표주가 종목 분석 보호예수 물량 (417200) (0) | 2024.06.11 |

| 세명전기 주가 전망 종목 분석 목표가 상승이유 (017510) (0) | 2024.06.11 |